白酒品牌策劃之品類大進(jìn)化

發(fā)布時(shí)間:2020-03-31 ????點(diǎn)擊數(shù):

國(guó)內(nèi)白酒品類經(jīng)過多年發(fā)展,其品類周期明顯,從2003年的“白酒黃金十年”到2012年的“三公禁令”再到2018年的“一超多強(qiáng)”格局,白酒已經(jīng)進(jìn)入了“品類致勝”的時(shí)代,白酒企業(yè)也開啟了數(shù)字營(yíng)銷策劃、全域品牌策劃、區(qū)域市場(chǎng)下沉、酒業(yè)新零售策劃運(yùn)營(yíng)的新紀(jì)元。

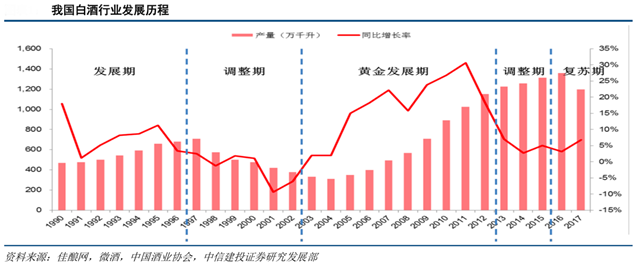

白酒的行業(yè)發(fā)展曲線明顯。據(jù)佳釀網(wǎng)、微酒、中國(guó)酒業(yè)協(xié)會(huì)、中信建投證券研究發(fā)展部等綜合資訊表明,2003年,隨著我國(guó)宏觀經(jīng)濟(jì)快速發(fā)展,政商務(wù)消費(fèi)場(chǎng)景增多,我國(guó)白酒行業(yè)進(jìn)入“黃金十年”,規(guī)模酒廠數(shù)量開始擴(kuò)增,高端、次高端產(chǎn)品不斷提價(jià);2012年“三公禁令”出臺(tái)后,國(guó)內(nèi)高端酒、次高端酒消費(fèi)下滑,價(jià)格也大幅度下跌,自2016年至今,大眾消費(fèi)及個(gè)人消費(fèi)興起,白酒行業(yè)復(fù)蘇,高端酒、次高端名優(yōu)酒企獲得了快速發(fā)展,區(qū)域地產(chǎn)龍頭也在省內(nèi)消費(fèi)升級(jí)的情況下實(shí)現(xiàn)了產(chǎn)品結(jié)構(gòu)的不斷升級(jí)。

白酒消費(fèi)的兩大社會(huì)性問題

“兩大社會(huì)性問題”之一:產(chǎn)能供應(yīng)充足與人群變革錯(cuò)位匹配

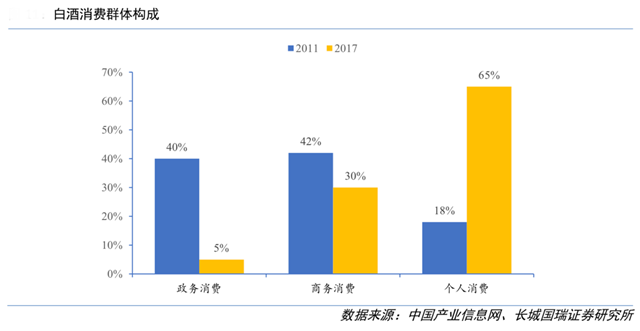

國(guó)內(nèi)白酒產(chǎn)能供應(yīng)一直是充足的,無(wú)論是茅臺(tái)、五糧液、劍南春等知名白酒品牌,還是各區(qū)域白酒品牌,其白酒產(chǎn)量是足夠的,但人群消費(fèi)已經(jīng)發(fā)生了巨大變革,據(jù)中國(guó)產(chǎn)業(yè)信息網(wǎng)、長(zhǎng)城國(guó)瑞證券研究所等綜合資訊顯示,從2012年“三公禁令”出臺(tái)開始,白酒消費(fèi)人群從原有商務(wù)消費(fèi)、政務(wù)消費(fèi)為主轉(zhuǎn)向個(gè)人消費(fèi)、商務(wù)消費(fèi)為主,人群變革而產(chǎn)能供應(yīng)充足,需要產(chǎn)銷匹配。

“兩大社會(huì)性問題”之二:強(qiáng)品牌效應(yīng)與強(qiáng)區(qū)域割據(jù)并存

茅臺(tái)、五糧液等名優(yōu)白酒擁有全國(guó)性的品牌影響力,其有強(qiáng)大的品牌拉力,占據(jù)著國(guó)內(nèi)高端酒、次高端酒市場(chǎng),也擁有自己的全國(guó)性銷售渠道,而區(qū)域性白酒依靠自己的特色,強(qiáng)化自我品牌拉力,依托強(qiáng)大的區(qū)域渠道推力實(shí)現(xiàn)銷售,就全國(guó)白酒品牌策劃格局來(lái)看,強(qiáng)品牌效應(yīng)與強(qiáng)區(qū)域渠道割據(jù)并存。

白酒品類進(jìn)化的三大方向

就白酒品牌營(yíng)銷策劃而言,強(qiáng)大的“白酒品類現(xiàn)狀”是值得各白酒企業(yè)品牌策劃時(shí)重點(diǎn)關(guān)注的,從新的品類賦能開始,強(qiáng)化白酒品類細(xì)分,細(xì)化白酒品類價(jià)值,創(chuàng)新白酒品類、規(guī)劃品牌白酒的進(jìn)化之路是白酒企業(yè)品牌營(yíng)銷策劃的必由之路。

“白酒品類進(jìn)化三大方向”之一:品類細(xì)分為重,分品牌占位,以爆款強(qiáng)力支撐,客戶*渠道雙突破

此類企業(yè)多有自己的區(qū)域市場(chǎng),有既有的渠道優(yōu)勢(shì)做基礎(chǔ),明星白酒產(chǎn)品奠定了公司下一階段發(fā)展的基礎(chǔ),強(qiáng)化目前品牌主力消費(fèi)人群的同時(shí),向上拓展高端政務(wù)消費(fèi)人群、高端商務(wù)消費(fèi)人群,向下細(xì)化白酒渠道營(yíng)銷策劃,以分品類名、分品類系列、分品牌強(qiáng)化多產(chǎn)品拓展。

經(jīng)典案例:今世緣品牌架構(gòu)中,多品牌架構(gòu)發(fā)展,對(duì)應(yīng)各品類細(xì)分。其國(guó)緣品牌重點(diǎn)高端化,商政消費(fèi)群體;V系是戰(zhàn)略布局的頭部陣營(yíng),強(qiáng)調(diào)對(duì)高端目標(biāo)顧客人群的精準(zhǔn)培育及口碑化、事件化、公關(guān)化傳播,V9做形象、V3做銷量、V6 做補(bǔ)充;老K系是國(guó)緣品牌的主體利基,主要以旗艦產(chǎn)品四開國(guó)緣為代表的“中國(guó)高端中度白酒”的品牌戰(zhàn)略定位。

“白酒品類進(jìn)化三大方向”之二:品類優(yōu)化及同心圓式有限擴(kuò)張,中型酒企品牌拉力提升、價(jià)值上移

此類白酒企業(yè)多數(shù)已經(jīng)有了自己的根據(jù)地市場(chǎng),有強(qiáng)大的區(qū)域品牌影響力及多個(gè)戰(zhàn)略性區(qū)域市場(chǎng),戰(zhàn)略性白酒產(chǎn)品銷量突出,多支明星產(chǎn)品多渠道銷售,其要想品類進(jìn)化及銷售提升,需要強(qiáng)化品牌拉力提升,強(qiáng)化戰(zhàn)略性區(qū)域市場(chǎng)突破,強(qiáng)化品牌價(jià)值亮化,強(qiáng)化“明星產(chǎn)品消費(fèi)價(jià)值上移”,讓白酒產(chǎn)品附帶的產(chǎn)品價(jià)值更閃亮,伺機(jī)拓展健康品類。

經(jīng)典案例:山西汾酒品牌運(yùn)作在于“拔高端、控底部”,以此推動(dòng)白酒品類運(yùn)作的多重優(yōu)化。目前公司中高端產(chǎn)品占比超過 66%。1)青花是未來(lái)持續(xù)投入的戰(zhàn)略產(chǎn)品,2020年力爭(zhēng)實(shí)現(xiàn)青花 20、青花30 雙十億增長(zhǎng),總量突破 50 億大關(guān)。價(jià)位上青花 20 是渠道類產(chǎn)品,青花 30是團(tuán)購(gòu)渠道產(chǎn)品,根據(jù)品牌定位差異在渠道建設(shè)、市場(chǎng)打造、終端運(yùn)營(yíng)等方面分開運(yùn)行。2)挖掘健康品類增量,圍繞竹葉 青品牌優(yōu)勢(shì)、品類優(yōu)勢(shì)、產(chǎn)品差異化等方面持續(xù)建設(shè),釋放發(fā)展動(dòng)力。

“白酒品類進(jìn)化三大方向”之三:品類擴(kuò)張為主,大型酒企產(chǎn)業(yè)并購(gòu),品牌亮化、市場(chǎng)下沉

大型白酒企業(yè)尤其是名優(yōu)白酒企業(yè)擁有強(qiáng)大的全國(guó)性品牌影響力,其渠道大多已經(jīng)遍布全國(guó),擁有強(qiáng)大的市場(chǎng)競(jìng)爭(zhēng)力;此類白酒企業(yè)要想壯大自己,需要充分彰顯自我品牌競(jìng)爭(zhēng)力,強(qiáng)化品牌對(duì)多個(gè)品類進(jìn)行“品牌延伸”,將品牌價(jià)值全部亮化,細(xì)化各品類細(xì)分。

經(jīng)典案例:2014年起,公司不斷精簡(jiǎn)繁多的系列酒產(chǎn)品,聚焦單品,力圖打造有分量的系列酒品牌。目前,公司實(shí)行“133 戰(zhàn)略”,即傾力打造 1 個(gè)世界級(jí)核心品牌:貴州茅臺(tái)酒;3 個(gè)全國(guó)性戰(zhàn)略品牌:茅臺(tái)王子酒、茅臺(tái)迎賓酒、賴茅 酒;3個(gè)區(qū)域性重點(diǎn)品牌:漢醬、仁酒、貴州大曲。

白酒產(chǎn)品屬于高質(zhì)量性消費(fèi)品類,推動(dòng)數(shù)字品牌策劃,創(chuàng)新營(yíng)銷策劃,關(guān)注白酒新零售模式策劃中多品牌架構(gòu)的梳理,關(guān)注白酒品牌營(yíng)銷策劃拉力的提升,關(guān)注白酒新零售策劃運(yùn)營(yíng)的渠道拓展、終端推廣,品類再升級(jí),渠道再提升,品牌再上移,白酒企業(yè)定會(huì)有大發(fā)展!

- 上一篇:白酒品牌策劃五步法

- 下一篇:白酒品牌策劃之品類資源掌控

智慧閱讀

滬公網(wǎng)安備 31010702005974號(hào)

滬公網(wǎng)安備 31010702005974號(hào)